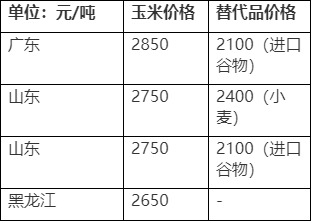

本周国内玉米市场多头的热情在“官方不再看跌”、“北方新冠疫情散发”、“陈化稻出库节奏不及预期”等多重因素下再度被点燃。同时,国家粮食和物资储备局官方统计数据显示主产区农户销售进度明显偏快更让业内质疑本年度玉米本身的供需缺口能否被“替代品”弥补。据跟踪统计,截至1月7日,东北产区、港口、华北产区(以山东为代表)和南方销区玉米价格均在持续刷新历史纪录。值得注意的是,在普涨行情下市场结构性和品质间差异也在凸显,这种差异从某种角度来看也是一种“洗盘”。毕竟,中长期替代品可以弥补玉米“缺口”,短期却有“远水难解近渴”的尴尬(特别是部分企业中期建库需求不灭的情况下)。 早在去年12月底(此轮玉米价格强势之初)以前,国内用粮企业可以分为两类:谷物库存充裕和随买随用,库存水平也千差万别。其主要取决于企业的“地理位置”、“规模资质”和“决策”。 从区域来看:沿海港口地区用粮企业选择最多,进口玉米、高粱、大麦、小麦甚至是豌豆,华北内陆企业次之,因地处玉米主产区,且多有小麦(但玉米涨幅相对最小),东北企业仅可依靠本地粮源(近期开始有少量河北小麦倒流东北),内陆企业则多需要依靠外流粮源,云南、贵州、四川等省粮价率先突破3000元/吨大关。参见去年秋粮上市以来各省粮价变化。 从企业类型来看:饲料企业可选择替代品类型更多,玉米深加工企业选择较少(部分大国企可使用成本相对较低的陈化稻、南方可使用木薯干,暂不考虑);一条龙企业因不用过度担心替代品对肉类品质外观的影响,原料成本相对更低。 从品质要求看:猪料对玉米品质要求较高,替代品添加比例低,禽料极端情况下原则上可不使用玉米。此外,由于今年东北部分地区新玉米毒素偏高、造成南方港口集装箱一级玉米价格溢价日益明显(据港口粮商反馈,目前集装箱一级玉米报价达到2880元/吨,1月底预售报价高达2970元/吨,散船二等玉米报价2850元,三等玉米一度低至2650元/吨);对于东北本地饲料企业而言,尚有部分饲料企业在使用临储玉米而非新玉米,因毒素问题。 从政策“红利”角度来看:获得定向投放陈化稻谷的规模企业(以饲料企业为主)无疑优势明显。2020年申请获得转基因玉米加工许可证(一般有一定数量配额)的企业可使用低成本美国玉米。 从企业库存周期来看:东北深加工企业备货周期高达4个月有之,低至2个月甚至更低亦有之;饲料企业锁定低价替代品至明年夏季有之,需要滚动补库同样存在。 总之,在当前国内玉米不断走强背景下,企业与企业之间的原料成本差异日益明显,涨势持续时间越长,差距越大,从某种角度来看,这也是一种洗盘。拥有资源优势的企业应在此过程中把握资源,密切关注包括目前尚未进入主流替代的托市麦/稻谷拍卖。当然,1月8日生猪期货上市,金融手段也是为企业保驾护航的一种手段。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复