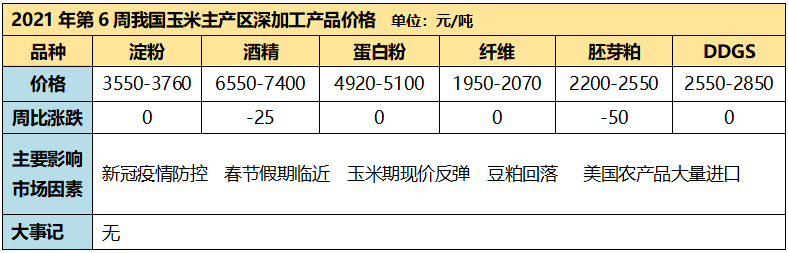

2021年1月29日—2月5日,本周我国玉米现货市场止跌反弹,全国豆粕均价振荡下跌,春节临近购销逐渐清淡,近期国内玉米深加工产品持稳为主,局部小幅波动。海关数据显示,我国2020年进口了3524.1亿元粮食,其中进口美国进口农产品1627.4亿元人民币,比2019年大增66.9%,将近占全部进口额的一半,也就是说美国农产品在中国市场输出量的强势提高。具体情况分析如下: 1、我国玉米现货局部再刷新高,连盘期价周比大幅上升 由于临近春节假期,我国玉米现货售粮进度明显放缓,南北港口购销逐渐清淡,不过多数深加工企业玉米收购还将持续至2月7日前后,山东和内蒙古深加工企业玉米挂牌价甚至刷新高点,连盘主力玉米期货价格也在2月1日起大幅反弹。周五(2月5日),黑龙江、吉林深加工玉米收购区间2600-2840元/吨,个别跳涨70-124元/吨,内蒙古深加工飙升至2980元/吨,是东北区域最高点。山东深加工玉米挂牌价2920-3120元/吨,周比上升20-66元/吨不等。 2、淀粉酒精加工盈亏差距仍在,停收停产计划陆续出炉 终端采购需求减弱,但成本依然坚挺,玉米淀粉和酒精报价持稳为主,局部小幅下降20-50元/吨。近一周黑龙江西部每生产一吨玉米酒精理论亏损扩大至250元,吉林企业每生产一吨玉米淀粉理论盈利增加至210元,山东企业每生产一吨玉米淀粉理论盈利缩窄至66元。估算国内玉米淀粉行业开机率62%,玉米酒精行业开机率58%。据市场信息,大部分深加工企业玉米停收时间在2月7日前后至2月19日前后。同时,受春节疫情防控建议“就地”过年的政策影响,预计今年春节假期玉米深加工企业停产数量总体减少,而选择停产的企业预计时间在7天以上。 3、国内豆粕现货报价跟盘振荡,玉米副产品持稳为主 南美降雨预计改善新豆产量但是可能耽误收获,近期美豆强势反弹之后转为盘整行情,国内豆粕节前采购大体结束,豆粕现货报价跟盘振荡,大多数油厂库存偏紧支撑跌幅收敛,周五全国豆粕现货均价3853元/吨,周比下降58元/吨。国内玉米市场将跌又升,豆粕现货跟随外盘振荡,玉米副产品报价持稳为主,局地小幅下降,东北行情相对坚挺。 总之,春节假期临近,国内终端节前采购备货结束,中端囤粮心态和下游需求坚挺,玉米价格继续偏强波动,我国油厂豆粕库存下降明显,中上游挺价意愿存在,支撑豆粕深跌较难,预计短期国内玉米深加工产品报价坚挺为主,局部小幅波动。中长期看春节后疫情局势,中国大量购买美国农产品未来还将陆续到港,具有抑制远期市场过度追涨的作用,同时增加政府调控玉米市场筹码。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复