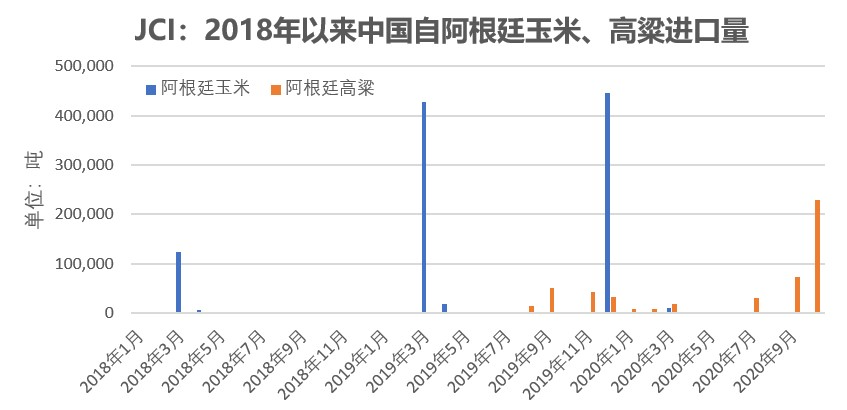

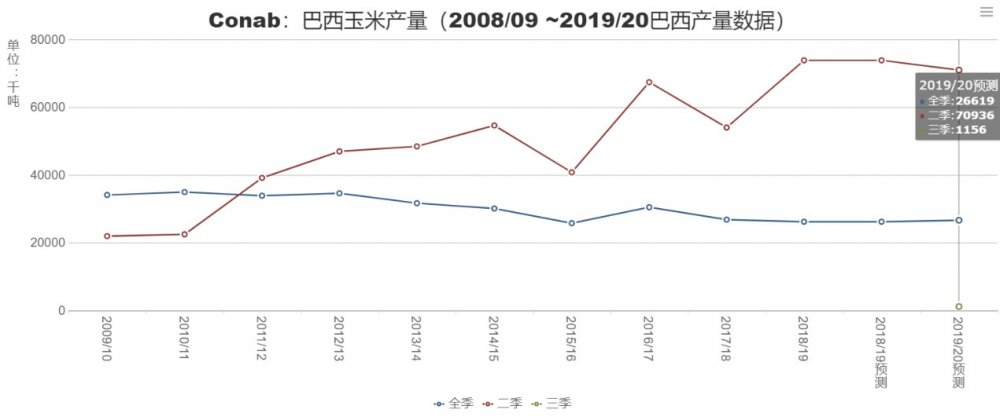

昨夜,吉粮批发交易中心公布12月11日临储玉米竞价公告,投放2015年临储玉米576574吨。临储玉米泄库后,仅国内玉米的“缺口”是真实存在的,但范围扩大至谷物市场“缺口”是一个伪命题。除了国内庞大的稻谷和小麦库存+庞大的美国谷物“军团”,今天我们盘点一下那些“潜在”的中国玉米替代品来源国。 一、阿根廷玉米:高粱已悄然入境,转基因问题成为玉米进口的障碍 2012年12月初首批阿根廷玉米抵达中国市场令人印象深刻。当时,两个集装箱玉米被扣留在港口,因其中检测出未经允许的转基因成分;12月底获放行。此后,“未经允许的转基因成分”成为阿根廷玉米出口到中国的最大障碍。 从海关数据来看,2018年以来阿根廷玉米来华出现过三个小高潮,单月进口量可突破40万吨;相对而言,2019年下半年开始阿根廷高粱来华数量趋势上升,累计总量已突破50万吨(今年10月份单月进口量首次突破20万吨)。 二、巴西玉米:近年来二茬玉米占比大幅提升成“亮点”,来华之路还需探索 周一市场传言称,中粮集团(COFCO)已经买入100万吨巴西新季玉米。目前市场等待该传闻的证实。 2014年5月中国驻巴西大使李金章周一表示,自中国官方批准采购的决定从3月31日起生效以来,中国已从巴西进口了少量玉米。不过,此后同样因转基因品种问题难以大举入关。据相关资料显示,今年11月巴西玉米出口目的地是(按进口量顺序):越南,伊朗,日本,埃及,韩国,阿尔及利亚,台湾,占比达到总量的占73%。 当然,鉴于近十年来巴西二季玉米逐步成为供应主力军,巴西玉米年产量超过1亿吨大关(参见下图可知,巴西二茬玉米占比已经由十年前的40%上升至目前70%,年产量近7000万吨),未来中国进口巴西玉米的可能性不是没有。这也是前期巴西干旱导致全季玉米减产,但我们对此并不担忧的原因之一。 至于刚刚获得中国入境许可的墨西哥高粱,在当前国内玉米高位区间运行阶段下,这是一个“多元进口战略”的储备。其实际意义可能还不及近年来在饲料中替代已日趋常规的干豌豆(今年前十个月,中国累计进口干豌豆180万吨;2019年进口量仅40万吨)。此外,我们认为,在中美贸易协议之下,其他来自美国农产品未来的进口和替代玉米的可能性依旧需要跟踪关注,包括DDGS,燃料乙醇。在中国玉米已走上市场化道路、进口来源国和品种日趋多元的今天,所谓的“缺口”是可以用价格来抹平的,这也是我们对玉米价格涨跌节奏判断的一个基础。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复