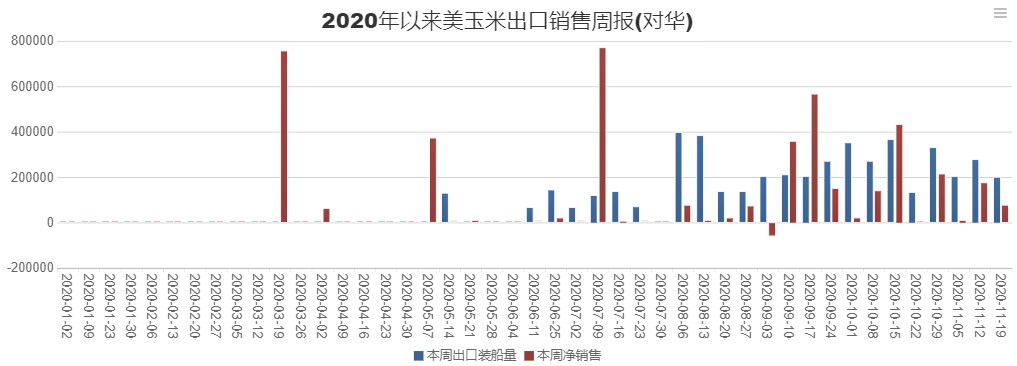

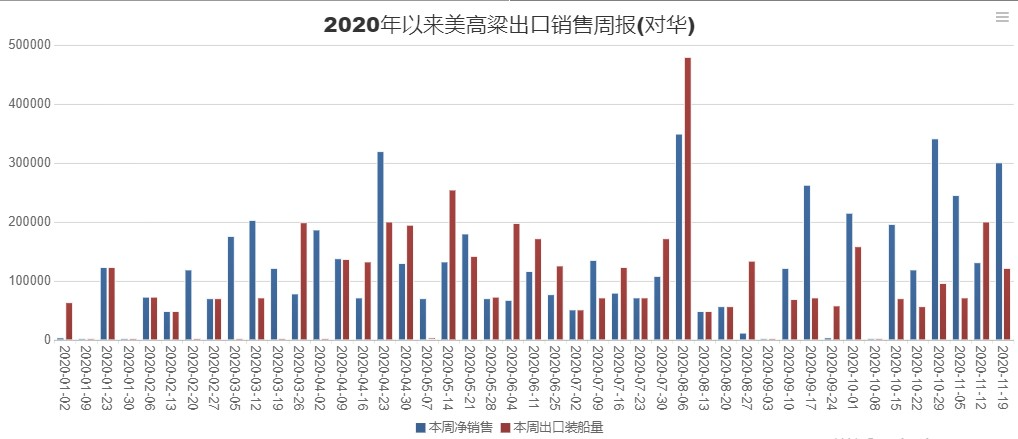

上周,高盛对于“中国明年玉米进口量达到3300万吨,到2023年最高达到5500万吨”的预估引发业界普遍质疑和担忧,甚至让人联想到中国国产大豆行业如何被进口大豆“挤压”的历史以及粮食安全问题。本周伊始,市场再度传闻中国将采购配额外玉米3000万吨,以满足国内市场需求。然而,周一连盘丝毫未受到传闻影响,东北深加工企业更是延续了上周的提价节奏。此轮东北粮价“结构性”上涨或许正是未来“南靠进口,北靠自给”贸易新格局的预演。 一、从美国玉米“单产潜力”看高盛预测的合理性 继上周高盛抛出“2023年中国进口玉米最高量达到5500万吨”言论之后,不少业内人士质疑以当前美国5000-6000万吨的年出口量,能否满足中国需求?经过长期跟踪,答案是“能”。姑且不论国际玉米价格走高以后,美国玉米播种面积可能上升,仅凭单产一项,其空间也是巨大的。早在2019年,中国工程院院士岳国君“当前,美国一公顷土地可以产出玉米10.5吨,我们同样面积的土地只能产5.5—6吨玉米,美国的目标是,到2030年玉米每公顷单产近20吨,美国将进一步扩大玉米出口。” 二、从中美贸易协议看高盛预测“天量”进口的可能性 不可否认,2020年以来中国大幅提高对美国玉米的采购与第一阶段贸易协议息息相关。回顾一下协议内容:中国将在截至2021年12月的两年里,多采购2000亿美元的美国产品和服务。2017年中国采购1300亿美元的美国商品以及560亿美元的美国服务产品。中国承诺以2017年为基础,在2020年多采购770亿美元的美国产品,2021年多采购1230亿美元。换而言之,2021年中国是在保持2020年采购节奏的基础上进一步增加采购,才能完成协议。如果2020年中国采购美国玉米已经达到2000万吨,那么2021年是不是只增不减呢? 当然,我们对于2023年(非贸易协议内容涉及)中国玉米进口量能否达到5500万吨持保留意见。 三、临近年底中国采购步履不停,美国玉米流向仍是“重点” 根据USDA最新数据显示,截止到11月19日2020/2021年度美玉米出口对华当周净销售75851吨,装船200851吨;尚有8142762吨未装船;美高粱出口对华当周净销售300750吨,装船120887吨;尚有2350006吨未装船。 除此以外,中国连续第二周成为美国小麦的最大买家(早期传闻中国购买美国玉米和小麦的规模分别在2000万吨和1000万吨)。本年度中国至少提前一个月就开始采购新季饲料大麦,据信中国至少已经购进了四船到最多十五船的法国或乌克兰大麦,船期定在2021年7月至8月。业内人士称,现阶段法国、乌克兰和加拿大大麦明年夏季到货人民币报价2150元/吨,中国可能已购入100万吨。 如此天量的采购(特别是美国玉米)并未对国内市场构成影响,一个很重要的因素或许在于:中国国有企业采购的玉米流向终端的“价格”和“时机”。一些饲料企业表示,鉴于去年中粮最低进口玉米(无需配额)报价1900元/吨左右水平难再现,按照低于国内现货市场100元/吨标准推算,现在报价可能“跃升”至2500-2600元/吨。在“不确定性”增加的情况下,做好两手准备,一手现货、一手期权或许是一个不错的选择。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复