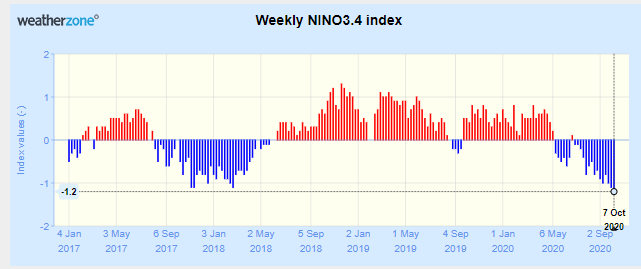

2017/18年的弱拉尼娜刚走没多久,2020年下半年又一个拉尼娜正在袭来,且赤道太平洋四个海域水温已全线连续偏低达到2个月。我们知道,在拉尼娜天气模式之下,往往美国中南部易出现干旱,巴西北部易降水偏多但南部干旱,秘鲁沿岸水温异常偏低,而东南亚及澳大利亚容易发生洪涝灾害。犹记得2011/12年的超强拉尼娜下,俄罗斯、乌克兰旱灾,而加拿大、澳大利亚降雨过度,全球小麦减产约3800万吨,叠加美国中南部持续多年干旱苜蓿草大减产,直接引爆当年CBOT农产品市场,美玉米一度创下历史新高849美分/蒲。虽然目前拉尼娜天气事件仍有待确认,但黑海以及南美地区的干旱已经促使美麦期价上冲至近六年高位,美麦与美玉米价差明显扩大之下其对玉米市场的拉动作用值得警惕。 一、赤道太平洋海域水温已持续13周全线偏低,拉尼娜天气正来袭 根据NOAA四个海域水温最新监测数据显示,赤道太平洋四个海域水温全线偏低已持续13周时间,且截至10月14日的一周,不仅Nino1+2海域水温偏低1.2℃,Nino3.4海域水温偏低幅度进一步扩大至偏低1.4℃,具体可参见下图表: 据澳大利亚气象局称,拉尼娜现象正在形成,指标指向中等强度,且将在2021年一季度末或二季度初结束。我国气候中心也预计今年秋季将维持拉尼娜状态,并于冬季达到峰值,形成一次弱到中等强度的拉尼娜事件。 二、1950年以来历次拉尼娜事件对全球玉米产量的影响 根据中国气象局国家气候中心Nino3.4区域指数的监测指标体系,1950年以来历史上共发生了15次拉尼娜事件,其中无超强事件,仅有1次强事件,中等和弱事件分别有8次和6次,不过拉尼娜持续时间往往要长于厄尔尼诺,比每次厄尔尼诺时间持续时间平均长1.5个月。从其对玉米主产国产量的影响来看,美国与巴西玉米减产概率均较低(除非出现持续数年的大旱情),但阿根廷减产概率相对较高,主要因南极寒流导致降雨带整体北移,巴西南部与阿根廷极易遭受干旱天气威胁,且阿根廷农业条件相对落后,导致玉米减产概率偏大。 对于2020/21年的阿根廷玉米产量预测,USDA在10月供需月度报告预计下降100万吨至5000万吨,不过预计全球产量同比预计仍将有4248万吨的增长。 三、美麦与美玉米价差不断扩大需警惕 受黑海地区,尤其是俄罗斯旱情的影响,近来美麦期价持续上涨,截至10月20日美麦12月期价已上涨至近六年高位,达到634美分/蒲,较8月中旬以来的涨幅达到137美分/蒲。相比之下,美玉米长势明显逊色,较8月中旬上涨82美分/蒲达到409美分/蒲,因此两者价差也扩大至2014年5月以来的高位,创下六年多来高位,达到227美分/蒲。而且,JCI观察到,在拉尼娜发生的年份,多出现美麦-美玉米价差扩大的现象,其中2007/08年美麦-美玉米价差一度扩大到历史性高点566美分/蒲,且2011年两者价差也一度达到328美分/蒲。后期随着拉尼娜天气的发展,两者之间的价差若进一步扩大,将有可能对美玉米期价带来较强的拉动作用,值得警惕。不过,近来黑海地区包括乌克兰和俄罗斯均有迎来期待已久的降雨,具体拉尼娜天气发展动态仍需进一步关注。 综上所述,随着赤道太平洋四大监测海域水温已全线偏低超过2个月,拉尼娜天气正一步步向我们袭来,且在黑海和南美地区持续性干旱之后,近来印尼出现暴雨(印尼气象局预计,受目前拉尼娜现象的影响,截至2021年4月份前,每月的降雨量将比正常水平高出20到40%)。从历史年份来看,拉尼娜天气模式下,美国及巴西玉米产量影响均较为有限,只是阿根廷减产概率相对偏大。不过值得注意的是,在拉尼娜年份中,国际玉米市场价格的上涨往往都不是由玉米本身产量损失所引发的,而是因美麦与美玉米之间价差扩大而产生的溢价推动作用,尤其是在拉尼娜天气导致多国出现持续性干旱的共振影响年份更需警惕。不过,近来黑海地区包括乌克兰和俄罗斯均有迎来期待已久的降雨,具体拉尼娜天气发展动态仍需进一步关注。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复