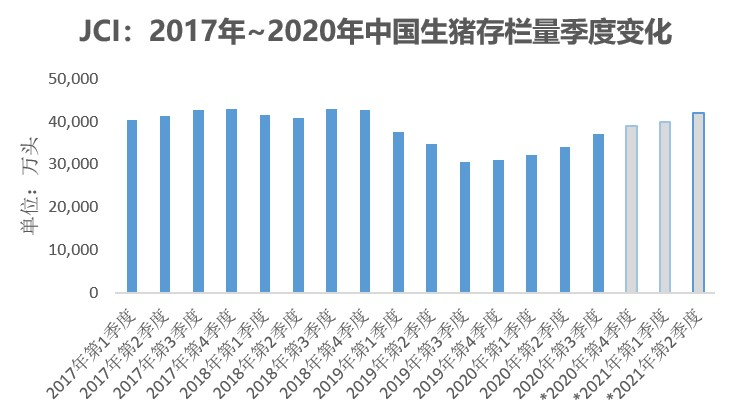

众所周知,本轮国内玉米价格大幅上涨与临储玉米泄库完毕、天气炒作、中国买盘等因素带动国际玉米价格走高有关,适逢对全球通胀强烈,资金大举进入这个可能存在“缺口”的市场。恰巧,在高盈利、强政策共振下,“非瘟疫情”后我国生猪产能持续快速恢复,且长期维持高盈利状态,为高价玉米消费提供了途径。那么,当下业内一直看好的猪料消费到底能够增加多少呢? 1、对于国内生猪养殖业的第一个预判:明年上半年生猪产能恢复到常态 从去年三、四季度国内生猪养殖初显复苏苗头开始至今,我国生猪产能已恢复到2017年末88%左右水平。诚然,区域间存在差异,即安徽、黑龙江、吉林三省恢复较快,广东等地恢复偏慢,但按照目前恢复进度评估,预计年末部分省市能够恢复到正常水平,明年上半年基本恢复,与当前国内不少饲料企业玉米库存(包括其他进口谷物)储备至明年上半年不谋而合。 2、对于国内生猪养殖业的第二个预判:未来1-2年生猪供应量将大幅增长 据政府监测数据显示,10月份国内能繁母猪存栏3950万头,连续13个月增长,比去年同期增长32%;以此计算,过去13个月国内能繁母猪存栏累计增长958万头,月均增幅73.7万头。乐观预计,未来1~2年生猪供应量将大幅增长。 按照2019年三季度国内生猪出栏量仅9452万头,今年三季度生猪出栏量达到11483万头计算,国内生猪出栏量同比增加2031万头,增幅超过20%,折算新增玉米消费量超过300万吨。一旦未来某个季度生猪出栏量恢复至2017年四季度2亿头,意味着较今年三季度新增9000万头生猪出栏,相当于单个季度较目前新增玉米消费约1500万吨(160*9000万≈1500万吨)。 3、对于国内生猪养殖业的第三个预判:2021年上半年维持盈利,下半年局部小亏 自本轮国内玉米价格启动,替代品相继入市以来,猪料一直是替代品“入侵”最少的一个品种,其根本原因在于生猪养殖的高盈利足以消化原来成本带来的成本增加。据测算,在明年国内生猪存栏量恢复到常年水平情况下,养殖有望继续保持盈利,这意味着,诸如陈稻等低品质谷物饲料不至于大量应用于猪料,加之,今年东北地区已开始反馈区域玉米存在霉变、毒素超标的现象,优质玉米恐更为稀缺。这也是此前提醒广大饲料企业(主要是猪料企业)需要引起注意的原因之一。 综上所述,在当前国内生猪养殖恢复大趋势之下,未来1~2年国内猪料玉米消费势必震荡趋升。保守估计,今年四季度至明年上半年因生猪养殖恢复累计新增的玉米消费同样有望达到1500万吨,中国激增的美国玉米数量相当。所谓的“缺口论”或许站不住脚,但结构性缺口或将显现。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复