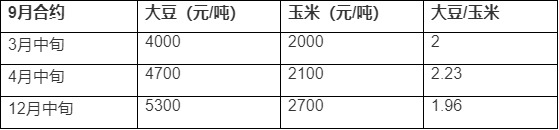

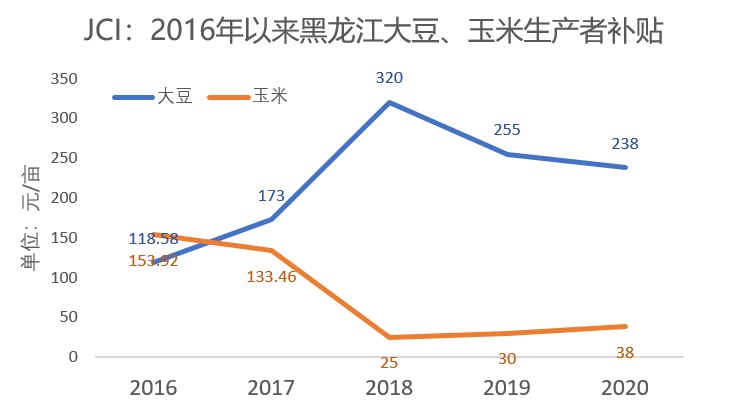

继12月初,新闻联播播出《国家投放7000万吨政策性玉米,市场供应有保障》以后,上周末央视财经《正点财经》点名大豆,指出神秘资金囤积大豆。同期,12月2日和4日大商所相继提示大豆和玉米的风险。不可否认,2020年不论种植大豆还是玉米都是收入颇丰,资金介入更是让大豆、玉米相继创下新高。那么,新的一季农民到底该种大豆还是玉米呢?国内市场到底缺哪一样? 一、2020年春播前夕“豆一”飙升,黑龙江玉米地秒变大豆田 在考虑到黑龙江对大豆、玉米提供生产者补贴之后,春播前大豆和玉米的种植收益一度持平。不过,由于国产大豆价格在春播前先发制人,大豆/玉米比值一度快速从2上升至2.23,国内玉米价格疯涨始于夏季,导致黑龙江不少“玉米地”秒变“大豆田”(参见下表)。据2020年黑龙江大豆协会表示2020/21年度黑龙江大豆种植面积增加20%左右,玉米种植面积减少15%左右。按照每垧大豆单产2.3吨,玉米6吨计算,理论计算,约800公顷面积上新增180万吨大豆,减少480万吨玉米(未考虑去年和今年不利天气对大豆、玉米单产的影响,央视数据:2020年全国大豆产量1600万吨,比去年增长100万吨)。 二、人人都有一本账,黑龙江大豆玉米种植面积重点还在“补贴” 实际上,若非今年春播前国产大豆价格飙升,黑龙江玉米种植户转播大豆的面积不会如此之多,换而言之,自2015年以来一系列种植结构调整后,黑龙江玉米面积实际上已降无可降,且当前农民更倾向于种植大豆的关键因素还是补贴。从下图可见,即便是大豆、玉米生产者补贴差异已缩小至200元/亩,但生产者补贴依旧是黑龙江农民种植大豆的主要理由。按照今年黑龙江大豆种植每垧收入7000-8000元计算,仅补贴4800元可达到收入的6成以上。新的一年农民种植大豆还是玉米的决定性因素一目了然。 三、深究当前国内大豆和玉米的“缺口”几何? 有业内人士表示,近两年国产大豆价格飙升与国内豆制品企业生产更规范,对国产非转基因大豆需求量增加有关。从这个角度来看,国产大豆与进口大豆之间有了本质上的区别,而国产玉米则继续与诸多进口谷物抢占“饲料”和“深加工”阵地。同时,还有上亿吨的稻谷、小麦作为后补,压力不言而喻。可见,若非要说“缺口”,大豆主要来自于“需求端”且缺乏可替代性;玉米则来自于上游面积下降和下游深加工快速发展(养猪业恢复性增长),但近两年替代品可以弥补其缺口。 长远来看,若深加工维持现有规模,玉米“缺口”的出现是必然的,这或许也是12月初农业农村部《关于防止耕地“非粮化”稳定粮食生产的意见》中提出“永久基本农田要重点用于发展粮食生产,特别是保障稻谷、小麦、玉米三大谷物的种植面积”的关键。 总之,今年大豆、玉米“高烧”终会退却,届时为了保证农民种粮积极性,结合最新政治局会议上“政策延续性”“需求侧改革”的提法,大豆、玉米生产者补贴可能会延续,但政策导向将是关键(农业农村部表示不能单纯以经济效益决定耕地用途)。至于“缺什么”,JCI认为,短期国内资金炒作下的“缺口”不真实,中长期看玉米“适度进口”是允许的,进口配额实际上已经被打破,而真正缺的恐怕不是粮食本身,而是在现有基础上完成大豆、玉米种植“市场化”的蜕变,借助金融保险“百尺竿头更进一步”。最后,不得不提及的是今年大豆、玉米疯狂炒作之后的后遗症——地租等农资上涨,后续租地种植风险几何? 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复