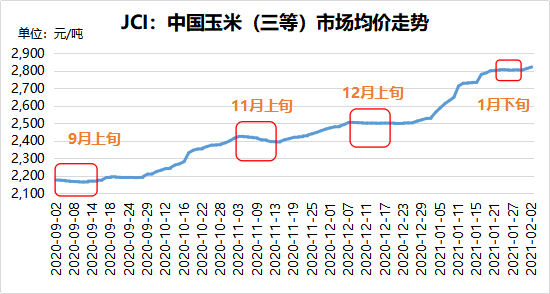

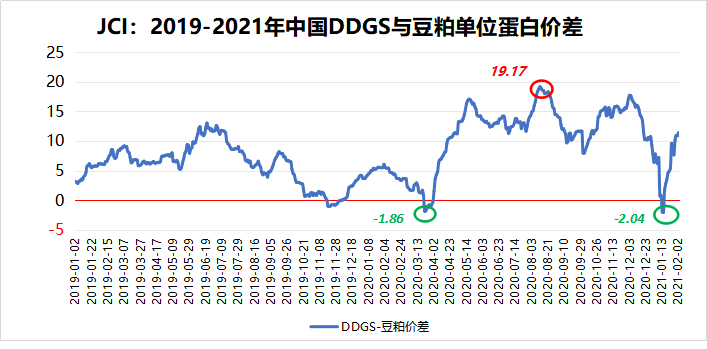

从去年秋季我国新玉米上市起,由于中端惜售导致的玉米供需紧缺格局持续,每一次玉米价格下蹲之后,又会迎来新一波上涨,这个“假蹲”的现象近日再次出现。今年1月下旬临近春节假期,国内玉米市场交投趋于清淡,部分囤粮者获利了结,现货价格出现近一周的小幅回落,不过2月初华北多地和东北部分深加工企业玉米挂牌价再度明显上扬,反应市场消费潜力仍然较强。 2月1日,我国玉米连盘主力5月合约期价大幅反弹,日涨幅54元/吨,日图K线在60日线有强支撑,与前两个工作日跌势呈早晨之星形态。现货方面,山东和河南深加工企业玉米挂牌价反弹20-66元/吨,黑龙江和吉林个别深加工企业玉米挂牌价大涨100-190元/吨不等,主要是1月份东北疫情抑制购销后的报复性补涨。这也侧证了,短期国内玉米供需大局仍然偏紧,买货热情因假日减淡,但是节后需求可能还会反扑。 南美降雨预计改善新豆产量但是可能耽误收获,近期美豆强势反弹之后转为盘整行情,国内节前采购大体结束,国内豆粕现货报价跟盘振荡,大多数油厂库存偏紧支撑跌幅收敛,主流油厂豆粕报价区间3650-3850元/吨,环比下跌70-150元/吨。 近一周,国内DDGS厂家报价依然寥寥,个别企业续涨促使周比均价进一步抬升。截止2月2日DDGS均价2650元/吨,周比涨幅58元/吨,DDGS与豆粕的价格比为0.6811一周前为0.6662,2020年平均比为0.6972。DDGS蛋白单位成本为101.92元/吨,豆粕的单位生产成本为90.49元/吨;另外,DDGS相对玉米的价格比为0.8873,一周前为8674,总体看近期我国DDGS能量替代性价比高于蛋白替代。 总之,国内玉米市场将跌又升,豆粕现货跟随外盘振荡,预计短期DDGS将在高位区间波动。关注春节期间新冠疫情防控和节后病例数变化,若东北华北部分区域的疫情得到控制并逐渐放开封锁,物流好转将推动购销顺利恢复,玉米和DDGS市场行情依托去年12月水平理性抬升。1月27日消息,我国再次连续大量买入美国玉米,一周数量达到近600万吨,还有报道称买入了上半年60万燃料乙醇,大手笔采购美国农产品也给2020/21年度进口总量更高水平提供了无限猜想。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复