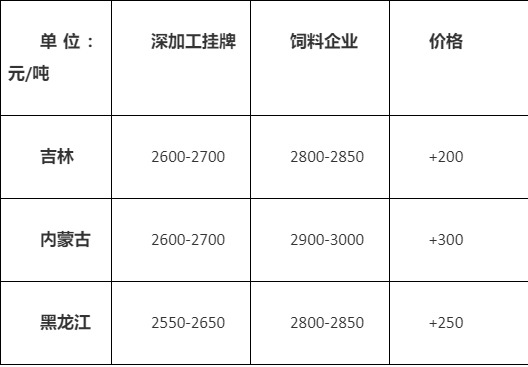

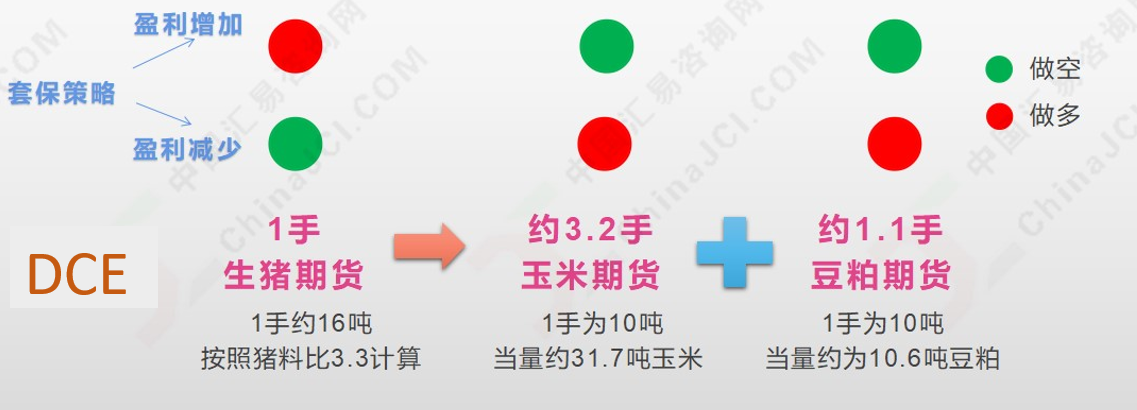

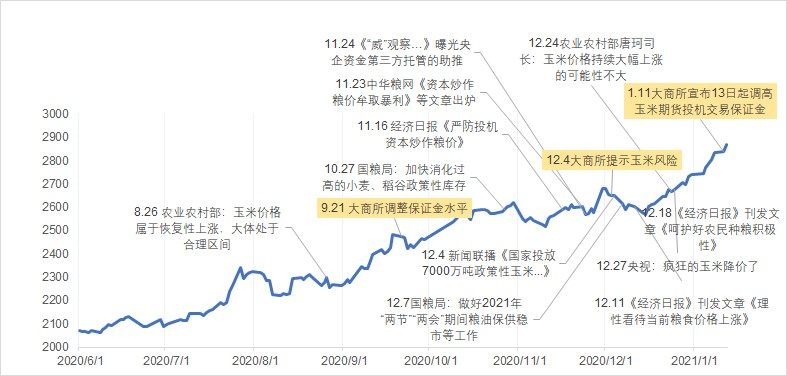

今年1月8日大商所生猪期货正式上市,终于让“玉米产业链”在期货市场上形成了闭环。虽然生猪期货上市三日连跌,主力生猪2109合约已从首日29500元/吨下跌至1月12日收盘25560元/吨,累计下跌16.7%,但对于同属于农产品市场的玉米而言,生猪期货下跌不是利空,反而是利多。至于1月13日大商所提高玉米投机交易保证金,则更有利于抑制市场过度投机。此外,周二(12日)CBOT玉米期价以25美分的涨幅涨停,报收于516-519美分/蒲式耳,因美国农业部1月份供需报告中预计美国玉米期末库存为15.5亿蒲式耳,低于上月预测的17亿蒲式耳,上年为19.2亿蒲式耳(美国农业部低估了干旱及飓风造成的破坏,可能高估了收获面积,没有人预料到玉米产量数据会下调这么多)。以下是简要分析。 一、生猪期价下跌“暗合”生猪恢复性增长,有利于优质玉米消费 据观察,生猪期货上市第三日(12日)多空双方争夺较为激烈,且生猪期货主力合约价格已进入市场预期的价格区间,期货基本向现货价格回归。 从长周期来看,生猪价格压力主要还是来自于产能稳步恢复的预期。从某种角度看是支持玉米价格,特别是优质玉米行情的要素,因为生猪供应量增加意味着猪料所需优质玉米增加(此前,据初步估算,2021年因生猪饲料增长带动的玉米消费增量可达到1500-1800万吨)。不过,在此轮国内玉米价格上涨过程中,利多已被大部消化,但在此轮凌厉玉米价格涨势中优质玉米溢价更为突出。参见下表(统计截至1月12日)。 二、“做空生猪利润”的策略——卖生猪+买玉米/豆粕 在生猪供应量增加,豆粕、玉米原料不断走强背景下,业内看空生猪盈利观点一致,在期货市场的表现就是“卖生猪,买玉米和豆粕”,参见下图。 在大商所将玉米相关产业链产品相继纳入期货版图之后,意味着产业客户将有更多方式表达自己对市场的观点,当然,初期阶段难免多震荡。 最后,1月11日晚,大商所宣布自2021年1月13日(星期三)结算时起,玉米品种期货合约投机交易保证金水平由9%调整为11%,涨跌停板幅度和套期保值交易保证金水平维持7%不变,可以被解读为对近期玉米期现货市场价格连续大幅上涨的回应(参见历次玉米期价上涨过程中政府的对策),但换一个角度既然走上了玉米市场化的道路,政府要做的更多地是保障而非干预。当然,在快速触及此前“梦想”的价格之后,高位回调风险需时时警惕,并充分利用期货期权市场进行保护才是正途。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复