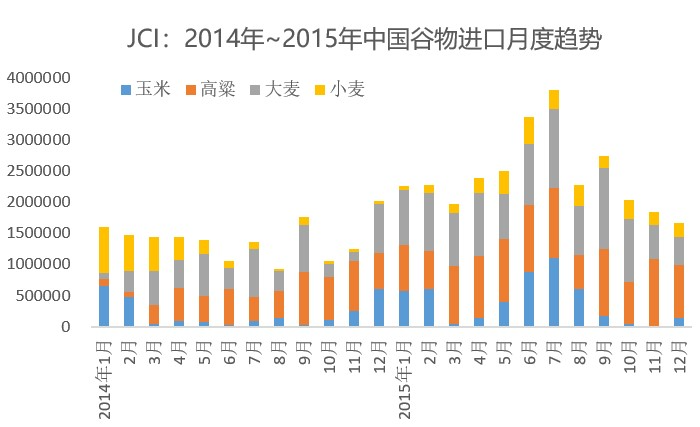

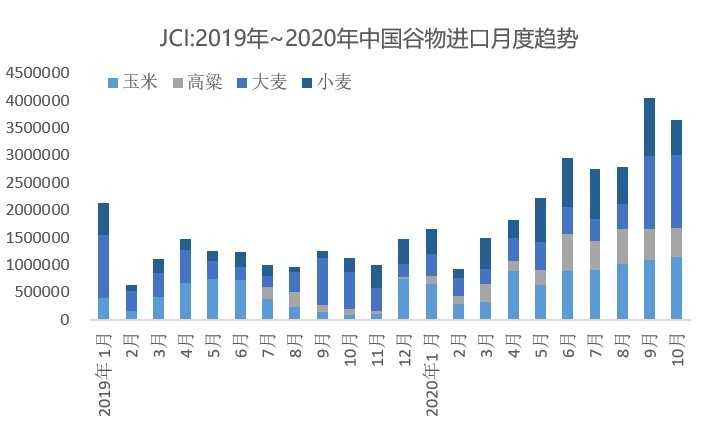

近日,海关最新公布10月中国进出口数据:今年10月中国玉米、高粱、大麦和小麦进口量分别达到114万吨、53万吨、134万吨和63万吨,合计364万吨;1-10月累计进口量分别达到781万吨、403万吨、598万吨和649万吨,合计2431万吨。如此庞大的进口量不禁让人联想到2015年中国谷物大进口以及随后的“崩盘”(有临储改革的因素),是否值得借鉴? 大数据显示:中国进口玉米利润尚未达到近年历史极值 据大数据中心显示,2014年~2015年正值国内临储玉米收购政策向“市场化收购,价补分离”方向转变,国内玉米价格处于全球高位,库存“堰塞湖”尚未解决,南方进口美国玉米(配额内)利润长期高达1000元/吨,与当下相比有过之而无不及。从下图可见,目前国内玉米进口利润在600-700元/吨之间,其他替代品类似。换而言之,当前内外价差尚未达到历史极值。之所以出现近2000万吨远超720万吨配额的采购,根本原因还是在于“政治因素”。 2015年中国进口谷物数量及品种与2020年异同 据数据显示,2014年~2015年之间,由于国内外粮价的巨大价差,包含玉米、高粱、大麦和小麦在内的四大谷物月度进口量最高触及3800万吨(2015年7月); 作为对比,2019年~2020年我国四大谷物月度进口量也呈现类似的上升曲线,最高月度进口量突破4000万吨大关(2020年9月)。 当然,略有不同的是,在中美贸易关系特殊背景下,2019年以来美国DDGS来华数量极低,而2014年~2015年期间中国进口DDGS数量高达1200万吨,月均进口量达到500万吨,月度峰值突破100万吨(2015年7月)。若计入DDGS进口量丝毫不输2020年。此外,有东南亚木薯减产,2020年以来中国木薯干进口量仅2015年时的1/3,在此不赘述。 由此来看,到目前为止,不论从内外价差角度,还是从进口量角度来看,尚未达到2015年时的极值(当然,从美国尚有1000万吨玉米和高粱未运出角度来看,有可能突破2015年水平,但其中“非市场化”成分有多少,还是一个未知数)。从下游需求角度来看,此轮玉米价格涨势背后最大的支撑,生猪养殖处于恢复阶段,预计明年才能回到常态,但深加工行业在2017年以后快速扩张后的玉米消费量可以“弥补这部分消费缺口”(现阶段持续盈利),所以,现在进口谷物对国内玉米市场的压力尚未达到压垮市场的程度,但也正因为如此,一旦粮价快速上涨以及对外围进口谷物的巨大吸引力可能导致市场“大起大落”,前车之鉴可以为师,希望历史不会重演。 来源:中国汇易;深粮控股粮食交易网转载本文仅为传播更多信息为目的,文章仅代表作者个人观点,文章内容仅供参考,并不构成投资建议,据此操作,风险自担。若转载文章作者有认为本网有不妥之处,请致电本网4001-12-4001联系,本网将立即与您磋商并解决相关事宜。感谢您的支持和理解

发表评论 取消回复